博文

高盛操纵中国股市获利路线------谭文亮、吴锦宇

|||

高盛操纵中国股市获利路线

一、基本前提

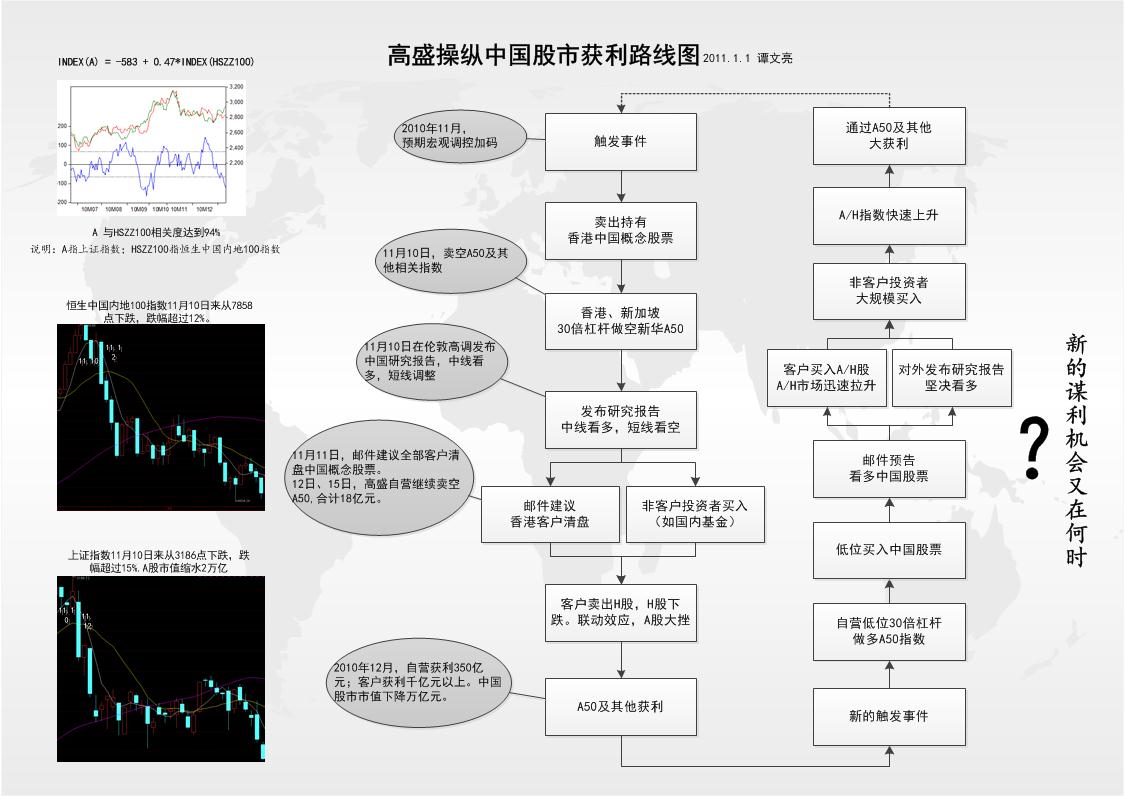

经过对2009年以来的上证指数和香港恒生中国内地100指数的回归分析,发现:

1、上证指数(A)和香港恒生中国内地100指数(HSZZ100)相关系数达94%;

2、两个指数呈现明显的线性关系:A=-583+0.47*HSZZ100。

因此可以认为,只要可以操纵在港上市的内地企业即可以进而曲线操纵中国内地股市。进而通过新华富时A50等指数高杠杆获利。

二、操作手法 (一)做空当遇到可以做空的触发事件后,高盛自营卖出在港上市的内地股(以下简称中资股),同时在新加坡和香港以30倍的杠杆做空以新华富时A50指数为代表的以内地股市为标的的指数。

与此同时为规避监管风险,高盛在除美国(高盛的母国,监管严厉)、香港和新加坡(操纵国)、中国(被操纵国)外的其他主要经济体隆重发布研究报告或研究结论,看多中国长期期经济走势,但对短期持保留意见。

此后高盛立刻给在港投资客户发出内部通知(邮件、电话等),建议客户清仓中资股,绝多客户清仓或不同程度的减仓。与此同时,国内或香港的非客户(包括大量的国内公募、私募基金)看到研究报告或结论后,认为高盛长期看好中国,这是利好,在国内、香港股市上大举买入,而这些买入恰恰为高盛自营和高盛客户高位清盘提供了基础支持。

随后这些非客户意识到问题,也开始抛盘,于是在港中资股开始暴跌,由于两地高相关度,内地股市也开始暴跌,高盛自营在低位平仓,盈利达29倍。

同时高盛客户也会非常感激高盛,认为他们判断正确,让其躲过了大跌,在下一次会更加相信高盛的研究结论。进而下一次操作更加有效。

(二)做多当预期可以做多中国的事件触发后,高盛自营在新加坡和香港以30倍的杠杆做多以新华富时A50指数为代表的以内地股市为标的的指数,同时低位买入在港上市的内地股(以下简称中资股)。

此后高盛立刻给在港投资客户发出内部通知(邮件、电话等),建议客户买入中资股,绝多客户不同程度的买入。

与此同时为规避监管风险,高盛在除美国(高盛的母国,监管严厉)、香港和新加坡(操纵国)、中国(被操纵国)外的其他主要经济体隆重发布研究报告或研究结论,坚定其看多中国长期期经济走势。

国内或香港的非客户(包括大量的国内公募、私募基金)看到研究报告或结论后,认为高盛看好中国,这是利好,在国内、香港股市上大举买入。

大举买入引发了国内股市的小牛市,股指快速上涨。高盛自营在高位平仓,盈利达29倍。然后通过客户卖出,进而进入做空循环。

同时高盛客户也会非常感激高盛,认为他们判断正确,让其把握了大涨,在下一次会更加相信高盛的研究结论。进而下一次操作更加有效。

三、实践验证 (一)十一月的操纵2010年11月初,高盛强烈预期宏观调控加码。

2010年11月10日,高盛自营卖空新华A50及其他相关指数;同日在伦敦高调发布中国研究报告,中线看多中国,短线不排除调整可能。

2010年11月11日,高盛邮件通知全部客户清仓中国概念股,客户大量卖出;同时高盛自营继续做空新华A50。同日由于看多中线,非客户投资者大量买入。使得11月11日维持震荡。

2010年11月12日,机构意识到高盛及其客户的大量卖出,也开始跟随大量卖出,由于两地股市高相关性,内地股市大跌。

2010年11月13日-12月,内地股市一直处于弱势状态,高盛适时在低位平仓出场。

(二)结果1、香港恒生中国内地100指数11月10日以来从7858点下跌,跌幅超过12%。

2、上证指数11月10日以来从3186点下跌,跌幅超过15%。中国股市蒸发2万亿以上。

3、截止2010年12月,高盛自营获利约350亿元。高盛客户获利更多,可能达千亿。

https://m.sciencenet.cn/blog-292501-405532.html

上一篇:2010年湖北法学会经济法研究会年会论文获奖名单

下一篇:罗马式“亮剑”